Uniswap v3は、分散型取引所(DEX)であるUniswapプロトコルの2021年に導入された最新バージョンで、集中流動性 (Concentrated Liquidity) という革新的な仕組みを採用しています。これは従来のUniswap v2と異なり、流動性提供者(LP)が資金を提供する価格範囲を自由に指定できる機能です。流動性提供は、DEXの取引に必要な資金をプールに預ける行為であり、ユーザーがスリッページ少なくトレードできるよう支える重要な役割を果たします。その見返りとして、LPはスワップ(交換)手数料の一部を報酬として受け取ります。では具体的に、Uniswap v3で流動性を提供するとどのように報酬が計算されるのでしょうか? 本記事では、報酬計算の基本から価格レンジ設定の影響、インパーマネントロス(IL)のリスク、実際のリターン評価、シミュレーションツールの使い方、そして具体的なシナリオ分析まで詳しく解説していきます。

報酬の基本的な計算方法

Uniswap v3の手数料構造: Uniswap v3ではプールごとに4つの手数料ティア(取引手数料率)が設定されています。提供可能なティアは 0.01%, 0.05%, 0.30%, 1% です

。これは取引ペアの性質によって使い分けられ、**安定した価格の通貨ペア(例: USDC/USDT)では0.01%や0.05%**といった低手数料が選ばれ、高ボラティリティのペアでは0.3%が一般的、流動性が低いニッチなペアでは1%が用いられます

。例えば、USDC/USDTのような安定コイン同士は値動きが小さいため低手数料で大量の取引を促し、逆にマイナーなアルトコイン同士ではLPが価格変動リスクを負う分、高い手数料率で補償するイメージです。

手数料収入の分配方法: プール内で発生した取引手数料は、その時点でアクティブな全LPにプロラタ(持分比率)で分配されます

。具体的には、各スワップ(交換)時に発生する手数料はまずプール内に蓄積され、その後流動性提供者が自分の流動性を引き出す際に、自身のプールシェア(流動性の占有率)に応じた手数料が受け取れる仕組みです。重要なのは、Uniswap v3では自分の設定した価格レンジ内でプールの価格が動いている間のみ自分の流動性が「有効(in-range)」となり手数料を獲得できる点です

。価格レンジから外れてしまうと、そのLPの流動性は一時的にプールから外れた状態(out-of-range)となり、その間は一切報酬が発生しません

。したがって、報酬額=(自分の流動性シェア)×(取引量×手数料率)で計算されますが、これは常に自分のレンジ内で発生した取引に限定されることに注意が必要です。

価格レンジごとの流動性の影響: Uniswap v3では流動性が価格帯ごとに集中または分散して配置されます。他のLPもそれぞれ異なるレンジに流動性を提供しているため、ある特定の価格帯に流動性が集中していると、その帯域での手数料は多数のLPで分け合うことになります。一方、もし自分だけが非常に狭いレンジに集中して流動性を提供し、その範囲で主に取引が行われれば、自分の取り分が相対的に大きくなり報酬も増えます。一般に取引が発生している価格帯に多くの流動性が集まっているほど、個々のLPが得る手数料シェアは小さくなります。逆に、流動性が手薄な帯域に流動性を提供できれば、その範囲で発生した手数料を大きく獲得できる可能性があります。ただし価格がその帯域に留まらないと報酬ゼロになるため、この戦略にはリスクも伴います。このように、**流動性の配置状況(どのレンジにどれだけの資金が置かれているか)**が各LPの報酬額に影響を及ぼします。

流動性提供の範囲(ティックレンジ)の影響

Uniswap v3では、流動性提供時に**価格の下限と上限(ティックレンジ)**を設定できます。このレンジ設定の幅が狭いか広いかで、LPのリスクとリターンの特性が大きく変わります。

-

狭いレンジ(集中流動性)の場合: 現在価格付近のごく狭い範囲に資金を集中させると、その範囲内で発生する取引に対して非常に高い資本効率で手数料を稼げます。自分の流動性が狭域に集中する分、その範囲内ではプールに占めるシェアが大きくなるためです。例えば、価格が常に設定レンジ内に収まって活発に取引されれば、広いレンジに比べて数倍以上の手数料収入を得ることも可能です

。これがUniswap v3の集中流動性の大きなメリットです。しかし一方で、狭いレンジでは価格変動によるリスク(後述のインパーマネントロス含む)も高くなります

。価格が少しでもレンジ外に出るとポジションは即座に非アクティブとなり報酬が途絶えてしまうため、頻繁なレンジの調整(アクティブなポジション管理)が必要になります。また急激な価格変動時には資産構成が大きく偏り損失リスクが増大します。

-

広いレンジの場合: 価格下限を低く、上限を高く設定し広範囲をカバーする戦略です。極端な場合はほぼ0から無限大までの“フルレンジ”に近い設定も可能です(事実上Uniswap v2と同様の常時プール参加状態)。広いレンジでは価格が多少変動してもポジションがレンジアウトしにくいため、常に何らかの手数料を稼ぎ続けられるという安定性のメリットがあります。しかしその反面、資金が広範囲に薄く分散するため資本効率は低下し、狭いレンジほどの高い利回りは期待しにくくなります。言い換えれば、自分の流動性がプール全体に占める割合がレンジ内のどの価格点でも小さくなるため、得られる手数料も少なくなります。広いレンジ戦略は、価格変動リスクを抑えつつゆるやかに手数料を稼ぎたい場合に向いています。特に長期間ポジションを放置したい場合や、価格予想に自信がない場合に有効ですが、その分リターンは控えめです。

以上のように、**「狭いレンジで高リスク高リターン」と「広いレンジで低リスク低リターン」**のトレードオフ関係にあります。自分の戦略や市場の状況に応じてレンジ幅を選ぶことが重要です。例えば、安定相場が続くと見込むなら狭いレンジで積極的に稼ぐ、乱高下が予想されるなら広めにとってポジションを維持する、といった判断になります。

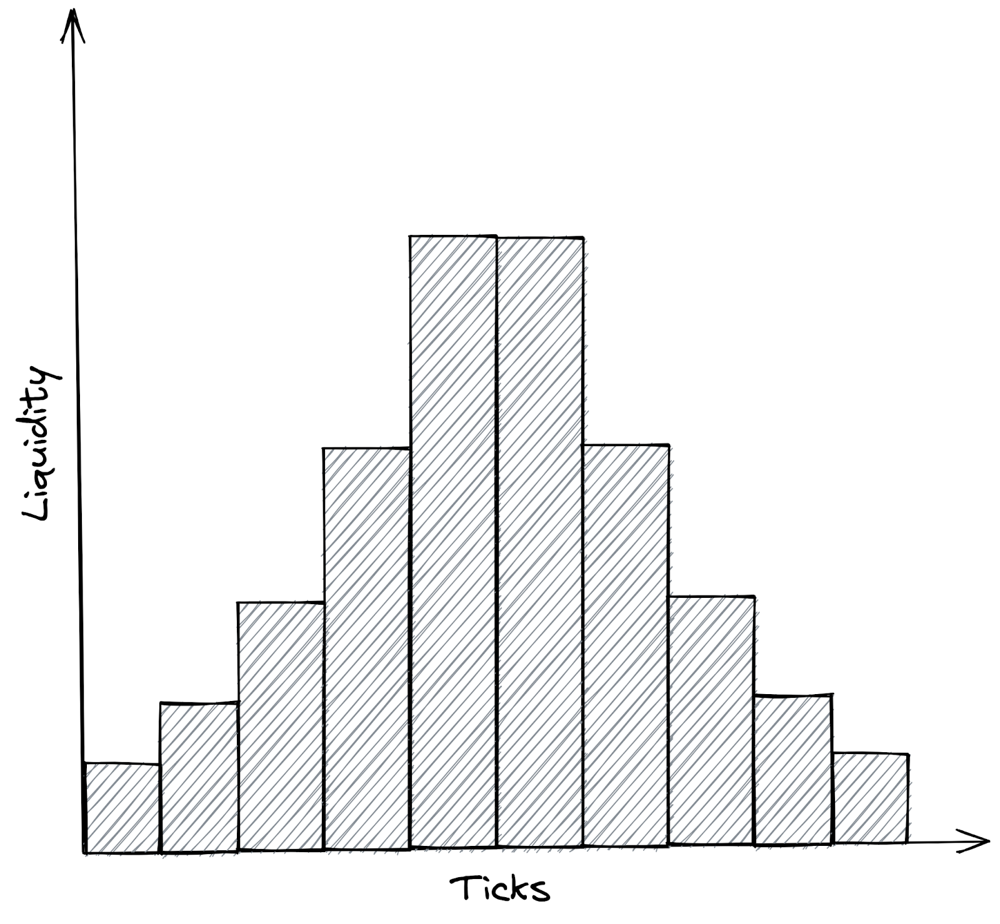

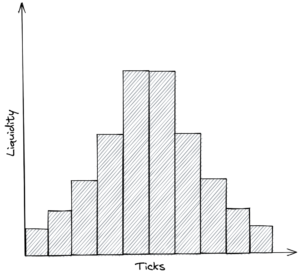

下図は安定したステーブルコインペアのプールにおける流動性分布のイメージです。中央の価格(1:1付近)に流動性が集中し、高い資本効率を生み出している様子がわかります

。このようにLPは予想される主要な取引価格帯に資金を集中的に配置することで、より多くの手数料を獲得しようとします。

インパーマネントロス(IL)の影響

流動性提供において避けて通れないのが**インパーマネントロス(Impermanent Loss, IL)と呼ばれる現象です。ILとは直訳すると「一時的な損失」であり、提供した資産をそのまま保有していた場合と比べて、流動性プールに預けたことで生じる価値減少を指します。価格変動によってプール内のトークン比率が変化するため、預けた資産の一方が増えもう一方が減る結果、合計価値が単純保有より減少してしまうことがあります

。重要なのは、これはあくまで価格変動中の一時的な評価損であり、価格が元に戻れば損失も消える(=impermanent、一時的)という点です。しかし実際には、価格が元の水準に完全に戻らないまま資金を引き揚げると、その差分は永久的な損失(実現損)**となってしまいます。

IL発生のメカニズム: Uniswapのプールは常にx*y=k(定数)という積の関係を保つ自動マーケットメイク方式を採用しています。この仕組み上、片方のトークン価格が変動すると、プール内での保有数量バランスが自動的に変化します。例えばETH/USDCプールに等価額のETHとUSDCを提供していた場合、ETHの価格が上昇するとプール内ではETHが売却されUSDCが増える方向にリバランスされ、結果としてLPが保有するETH数量は減りUSDC数量が増えます。価格上昇分すべてを享受できない代わりに一部ETHを安値で手放した形になるため、最終的な総資産価値は**「最初からETHとUSDCをそのまま持っていた場合」と比べて減少**します。逆にETH価格が下落した場合はETH数量が増えUSDCが減るため、安値でETHを買い増した形となり、こちらも単純保有より資産価値が減ります。一般に価格変動幅が大きいほどILも大きくなり、完全に価格が元に戻らない限りLPの利益を圧迫します。

ILが報酬額に与える影響: 流動性提供の収益は「獲得した手数料 – IL(評価損)」で実質的に決まります。当然ながら、得た手数料よりILが大きければトータルでは損失となり、逆に手数料収入がILを上回れば純利益が出ます。集中流動性の登場によって、狭いレンジで高い手数料収入が見込める一方、同じ価格変動幅でもILが従来より増幅される可能性があります

。ある分析によれば、価格が2倍または1/2になるような変動に対して、フルレンジ提供の場合と比較して最大4倍のインパーマネントロスが発生しうることが報告されています

。つまり狭いレンジ設定はレバレッジを掛けて流動性提供を行っているのと同義であり、価格乖離が大きいとその分IL(損失)も大きく膨らむ点に注意が必要です。

しかしながら、状況によっては手数料収入がILを補ってなお利益が出る場合もあります。特に価格変動が小さいレンジ相場や安定したペアではILがごく小さく、蓄積した手数料が十分大きければ純利益を得られます

。逆に激しいトレンド相場では手数料収入以上に資産価値の目減りが起こり、結果として元本割れとなるケースもあります。実際、2021年〜2022年のある研究では、主要プールにおいて総手数料収入を上回るILが発生し、HODL(そのまま保有)していた方が約6080万ドル分有利だったとの結果も報告されています

。このようにILはLPの最終的なリターンを左右する重大な要素であり、報酬額を評価する際には必ず考慮しなくてはなりません。

ILを最小限に抑える戦略: 完全にILを避けることは難しいですが、以下のような対策で影響を軽減できます。

-

低ボラティリティのペアを選ぶ: 価格変動の小さいステーブルコイン同士や価値連動型トークン(例えばWETHとETHのようなペッグされた資産)では、価格差が生じにくいためILリスクも低くなります

。その分手数料率も低めに設定されていますが、安定した収益を狙う場合に適しています。

-

レンジを工夫する: 極端に狭すぎるレンジは避け、ある程度余裕をもたせたレンジ設定にすることでレンジアウトによる報酬ゼロ期間を減らせます。特にボラティリティが高まりそうな局面ではレンジを広げておく、防御的にフルレンジに近い設定で常時プール参加しておく、といった調整が有効です。また、価格が大きく動いてレンジアウトした場合には、放置せず適宜レンジを再設定して現在価格周辺に流動性を移すことで、ポジションを再びアクティブに戻すことができます。ただし再設定(資金移動)の際には一度プールから引き出す必要があり、その時点でILが確定してしまう点に留意してください。

-

積極的なポジション管理: Uniswap v3では、LPが能動的にポジションを管理することが前提とも言われます。価格変動に応じてこまめにレンジを移動させ、常に自分の流動性が有効な価格帯にあるように調整できれば、報酬機会を途切れさせずILもある程度限定できます

。ただし頻繁な操作はガス代コストや手間もかかるため、利益とコストのバランスを見極める必要があります。

-

外部手段でヘッジする: 上級者向けですが、先物やオプションなど他の金融商品を使って片方の資産価格変動リスクをヘッジし、ILによる損失を相殺する方法も考えられます。ただしこれには高度な知識が必要であり、本記事では詳細は割愛します。

以上のような工夫でILの影響を抑えつつ、手数料収入とのバランスを取ることが流動性提供で成功する鍵となります。

実質的な報酬の評価

流動性提供による実質的なリターンを評価するには、単に得られた手数料額だけでなくインパーマネントロスを考慮したポジションの価値変化を踏まえる必要があります。具体的には、以下のような手順で計算・評価します。

-

手数料収入の合計: プールに流動性を提供してから引き出すまでに蓄積された手数料収入を計算します。Uniswap v3では手数料はプール内で自動複利的に再投資される形になっており、引き出し操作(Remove Liquidity)時にまとめて受け取ることになります。

-

資産評価額の変化: 提供した当初の資産評価額(提供時の2トークン合計価値)と、引き出した時点で手元に戻ってくる資産評価額(引き出した2トークンの時価合計)を比較します。後者には手数料も含まれていますが、価格変動により各トークン数量が変化しているため、**価格変動による損益(= IL)**が発生しています。

-

ネット損益の算出: 手数料収入を資産評価額の変化に加味し、最終的な損益を算出します。式で表すと、

最終損益 = 引き出し時の総資産価値 – (提供時の資産価値)

この値がプラスであれば流動性提供によって資産が増加(利益)、マイナスであれば減少(損失)したことになります。 -

HODLとの比較: 上記損益を、同じ期間に提供した資産をただ保有していた場合の損益(いわゆるHODLリターン)と比較します。LPとして得た最終損益がHODLより大きければ、その流動性提供は機会費用を上回る成功を収めたと言えます。逆にHODLの方が良かった場合、流動性提供することでリスクを取った甲斐がなかった(むしろ損をした)ことになります

。

このように評価することで、流動性提供戦略の妥当性を判断できます。特にボラティリティの高い市場環境では、見かけ上の手数料APYが高くともILによって実質利回りが低下しているケースも多いため注意が必要です。例えば強気相場で一方のトークン価格が継続的に上昇している状況では、LPは常に一部の上昇益を放棄している状態になるため、最終的な増加資産は単純保有に劣る可能性があります。一方、レンジ相場や出来高が多い安定ペアでは手数料収入が着実に積み上がり、実質リターンがプラスを維持しやすくなります。

異なる市場環境での報酬評価ポイント:

-

安定相場: 価格が狭い範囲で安定して推移する場合、ILはごく小さく抑えられます。この環境では手数料収入がそのまま利益に直結しやすく、LPにとって理想的な状態です。例えば主要なステーブルコイン同士のプールは常にこの状態に近く、LPは安定した利回りを享受できます。

-

上昇トレンド相場: 一方のトークンが一方向に値上がりを続ける場合、LPは上昇分の一部を取り逃がす形となりILが蓄積します。手数料収入があっても急騰局面では追いつかないことが多く、結果として最終利益が薄れるか、場合によっては元本割れに至ります。強気相場では流動性提供より単純にトークンをホールドして値上がり益を得る方が有利になりやすいため、この点を踏まえて戦略を練る必要があります。

-

下降トレンド相場: 価格下落局面も上昇と対称的な状況です。LPは下落中に安値側のトークン数量を増やしていくため、結果としてそのトークンを持ちすぎた状態になります。手数料収入ではカバーしきれない損失が出るケースが多く、価格が戻らなければLPは明確な損となります。ただし、下落後に反発して価格が戻ればILは解消されるため、長期的に見て価格が回復すると信じられる場合には一時的な下落中もLPを続け手数料を稼ぐ戦略も考えられます。

-

高ボラティリティ相場: 上下に激しく変動する乱高下相場では、頻繁に価格がレンジ内外を行き来し得ます。取引量も多い傾向があるため手数料収入は大きくなりますが、同時に何度もレンジアウト⇔レンジインを繰り返すことでILも累積しやすいです。こうした環境ではLPとして積極的なレンジ調整を行い、市場に食らいつくような対応が必要になります。高度なテクニックですが、市場変動に素早く追従できれば高い手数料収益でILを相殺し利益を上げるチャンスも生まれます。

このように、市場環境によってLPの報酬は千差万別です。最終的なリターンを評価する際は、**その利益がどの程度価格変動リスクに見合ったものか(リスク調整後リターン)**を検討することが大切です。必要に応じて他の投資手段や単純保有との比較を行い、戦略の改善につなげましょう。

シミュレーションツールや計算機の活用方法

Uniswap v3の流動性提供は変数が多く複雑なため、シミュレーションツールや収益計算機を活用して事前に収益性を検証することをおすすめします。いくつか利用できる主なツールを紹介します。

-

Uniswap v3 Fee Calculator (Flipside Crypto): 分析企業Flipside Cryptoが提供する無料の手数料計算ツールです

。提供するトークンペア、金額、価格レンジ、手数料率などを入力すると、過去のオンチェーンデータに基づいて1日あたりどれくらいの手数料収入が得られるかをシミュレーションできます

。例えば「ETH/USDCペアに○ドル分、価格レンジX~Y、手数料率0.3%で提供した場合」の予測収益を簡単に試算できます。これにより異なる戦略の収益性比較や、期待リターンに対するリスク判断の材料にできます。

-

Liquidity Simulator / Pool Calculator: Web上にはコミュニティによるシミュレーターも複数存在します。たとえば Metacrypt や Poolfish (Uniswap.fish) といったサイトでは、特定のプールにおける自分のポジションの仮想パフォーマンスを計算できます。過去データから提供期間中に発生した仮想手数料やインパーマネントロスの推移を可視化してくれるものもあり、戦略検証に役立ちます。

-

APY.vision: LP向けの分析プラットフォームで、ウォレットを接続すると**リアルタイムのポジション損益(含みILや累積手数料)**をトラッキングできます

。有料機能もありますが、Uniswap v3に特化したダッシュボードで自分の提供ポジションごとに「現在までに獲得した手数料」「発生しているIL」「ネットリターン」などを表示してくれるため、実際に流動性提供を開始してからのモニタリングに非常に有用です。過去のデータに基づいたバックテスト機能もあり、「もし期間XにLPをしていたらどうなっていたか?」といった検証もできます。

-

Impermanent Loss計算機: 単純な計算ですが、価格変動に対するIL率を算出するツール(例えばCoinGeckoのIL計算機など)もあります

。これは手数料を無視して価格変化だけに着目した場合のILの大きさを把握するのに便利です。例えば「価格が+50%変動したら理論上ILは約2%」「価格が2倍になったらILは約5.7%」といった数値を確認できます。自分のリスク許容度と比較して、どれくらい価格が動くと不利になるかを知る指標になります。

ツールの使い方と解釈: これらのツールを使う際は、あくまで過去のデータや前提条件に基づく推定であることに留意しましょう。特に将来の価格変動や取引量は不確実であり、シミュレーション結果と実際のパフォーマンスが乖離する可能性もあります。そのため、ツールの結果は参考値として捉え、自身の市場観やリスク評価と組み合わせて判断することが重要です。また複数のツールを併用し、楽観シナリオ・悲観シナリオでの収益を見積もっておくと安全です。最終的には、小額で実際に流動性提供を試してみて得られた手数料やILを確認し、段階的に資金を増やすといった慎重なアプローチが推奨されます。

具体的な計算例とシナリオ別の分析

最後に、いくつか具体的な数値例を用いて異なるシナリオでのLP報酬を考察してみましょう。以下ではシンプルなケース設定で説明し、各シナリオごとの収益とリスクの違いを分析します。

価格が安定している場合

シナリオ: あるプールで対象トークンの価格が提供期間中ほとんど変動しなかったと仮定します(例: 1ETH = 2000 USDで安定推移)。LPはETHとUSDCを50:50の比率で提供し、価格レンジも広め(0~∞に近い)に設定しました。この場合、提供期間中ずっとポジションはレンジ内にあり続けます。

結果: 価格変動がほぼゼロのためILはほとんど発生しません(実質0に近い)。LPの収益は純粋に取引手数料から得られるものになります。仮に1日あたりの取引量が多く、年換算利回り(APY)にすると10%の手数料収入が得られるプールだった場合、ほぼそのまま10%前後のリターンが期待できます。他のシナリオに比べてリスクが低く、**「手数料収入 = 利益」**となる理想的なケースと言えるでしょう。ただしこのような安定シナリオは主にステーブルコイン同士のペアなどに限られ、通常の暗号資産ペアでは稀です。

ポイント: 安定相場ではLP報酬は安定的で、複雑な計算は不要です。重要なのは取引量(出来高)と自分の流動性シェアだけです。例えば、日次出来高が1億USDで手数料率0.05%のプールに1%のシェアで参加していれば、1日に1億×0.0005×0.01 = 500 USDの手数料=利益が得られます。このように価格変動リスクが事実上ない環境では、LPは単純な手数料ビジネスとして機能します。

価格が一方向に動く場合(上昇・下降)

シナリオ: 次に、一方的な価格トレンドの場合を考えます。例えばLP開始時に1 ETH = 2000 USD、ETHとUSDCを均等額提供し、レンジも広めに設定。しかし期間中にETH価格が+100%上昇し1 ETH = 4000 USDになったとします(下降の場合はこの逆で考えてください)。LPは提供期間終了時点で流動性を引き出します。

結果: 価格が2倍に上昇すると、LPのポジション内ではETHがかなり売却されUSDCに転換されました。最終的にLPが引き出す時点では、ETH数量が減少しUSDC数量が増えています。具体的な計算は省きますが、LPの総資産価値は、初めにETHとUSDCをそのまま持っていた場合と比べて目減りします(これがILです)。価格2倍程度の変動では理論上**約5.7%**の価値減少が起こることが知られています。手数料収入がこの損失を補填できるかがポイントです。

-

手数料収入が十分大きい場合: 例えばこの期間中に非常に大量の取引があり、LP手数料収入が元本の+10%に達していたとしましょう。ILによる損失が約-5.7%だった場合でも差し引き+4.3%の利益が残ります。このように、取引ボリュームが大きければ一方向の価格変動下でも利益を出せる可能性があります。ただし現実には価格急騰時は出来高も一時的に増えますが、常に十分とは限りません。

-

手数料収入が追いつかない場合: 一方、価格上昇に対して出来高がそれほど伸びず手数料収入が+2%程度だったとすると、5.7%のILをカバーできず実質-3.7%の損失となります。つまり元々持っていた方が良かったという結果です。多くの場合、急激な価格トレンドではこちらの状況に陥りやすいです

。

下降トレンドの場合も同様に、LPは価格下落で一方の資産(この場合ETH)の保有量が増え、結果として資産評価額が単純保有より減少します。手数料収入次第では穴埋め不能で損失が出ます。

ポイント: 上昇でも下降でも一方向に大きく動く相場ではLPは不利になりやすいです。提供前に強いトレンドを予想しているなら、その局面ではLPを控えるかレンジを動的に追従させるなどの対策が必要でしょう。そうでないと、「市場全体は大きく上げたのにLPしていた自分の資産はあまり増えていない」という事態になりかねません。

価格がレンジ内で変動する場合

シナリオ: 次に、価格がある範囲内で上下に変動するボラティリティ相場を想定します。例えば1 ETH = $2000を中心に$1800~$2200の間で期間中頻繁に行き来したとします。LPはそのレンジに合わせて流動性を提供しました。

結果: 価格は提供レンジ内に留まっているため、LPのポジションは常にアクティブです。変動に伴ってETHとUSDCの保有比率は揺れ動きますが、最終的に例えば期間末に価格が元の$2000に戻ってきたとすると、理論上ILはゼロになります(開始時と同じ価格に戻ったため損失が確定しない)。この間に発生した大量の取引により手数料収入だけが純粋に積み上がる形となり、LPの利益は非常に大きくなります。まさに「ボラティリティが高いほど手数料で儲かるが、価格が往って来いで戻ってくればILは消える」という好都合なケースです。

例えば、ETHが何度も$1800⇔$2200を往復する過程でLPは売高・買高両方から手数料を獲得できます。出来高次第ですが、このシナリオでは上昇トレンドシナリオよりもはるかに手数料収入が多く蓄積するでしょう。一方で最終価格がスタートと同じであれば**ILは発生していない(厳密には往復中は発生していても最後にゼロに戻る)**ため、ほぼ手数料収入=利益となります。

変動幅と最終価格: 注意点として、期間終了時の価格が開始時と異なる場合はその差分のILが残ります。このシナリオでは往復したものの最終的に多少上振れて終了、といった場合、わずかなILは残ります。しかし手数料収入がそれを上回る可能性が高いです。また価格変動がレンジ上限や下限に張り付く時間が長いと、その間一方の資産比率が極端になり潜在的ILは大きく膨らみ得るため、必ずしも安全というわけではありません。

ポイント: レンジ内での変動相場はLPにとって最も稼ぎやすいが管理が難しい局面です。というのも、理想は価格がレンジ中央付近に均衡するように上下してくれることですが、現実には変動の偏りや突発的なレンジブレイクも起こり得ます。LPは状況を見てレンジを微調整したり、場合によっては利益確定のため一旦流動性を引き上げる判断も必要になります。上手くはまれば非常に高利回りを実現できますが、常に市場を監視できない場合はリスクもあるシナリオです。

ティックレンジの違いによる収益比較

シナリオ比較: 同じ市場環境下で、狭いレンジに集中提供した場合と広いレンジで提供した場合でどのように収益が異なるかを考えます。例えば現在価格100ドルのトークンペアに対し、ケースAは90~110ドルという狭いレンジで提供、ケースBは50~150ドルという広いレンジで提供したとします。期間中、価格は95~105ドルの範囲で推移し、最終的に100ドルに戻ったと仮定します。

-

ケースA(狭いレンジ): 価格推移95~105ドルは設定レンジ内に収まっています。ケースAのLPは非常に集中したレンジに資金を置いているため、この範囲で発生した取引手数料の多くを獲得できます。他のLPがより広いレンジに流動性を分散させていれば、自分だけ狭い範囲に集中しているケースAのシェアは大きく、手数料収入はケースBよりずっと高くなります。一方、価格が万一90ドル割れや110ドル超えとなれば即座にレンジアウトし無収入になるリスクも抱えています(今回は発生せず)。

-

ケースB(広いレンジ): 価格95~105ドル変動は提供レンジ50~150ドル内で収まるため常にアクティブでした。しかしそのレンジ幅は非常に広いため、価格が95~105にある間でもプール内には自分以外にも多くの流動性が存在していました。結果として手数料収入の取り分は限定的で、ケースAに比べかなり少ない収益となります。ただし仮に価格が大きく外れた80ドルや130ドルといった極端な動きをしても、依然レンジ内に留まれるためポジションが無効化されない安定性があります。

結果: このシナリオでは最終価格が元に戻ったため両ケースともILはゼロ近く、純粋に手数料収入の差が利益の差となります。狭いレンジのケースAは広いレンジのケースBに比べ圧倒的に高い利益を得たでしょう。もし最終価格がズレていたとしても、ケースA・Bともに同じ程度のIL%であるなら手数料収入差でケースAが勝ります。ただしこれは価格がずっとレンジ内に収まった理想ケースであり、少しでもケースAのレンジを外れると収益機会を逃す点に注意が必要です。

ポイント: 狭いレンジ戦略は「当たれば大きい」が「外せばゼロ」というメリハリの効いた結果になります。広いレンジ戦略は大きく外す心配は少ないものの、「当たっても小さい」傾向があります。自分の市場見通しの自信度合いに応じてレンジ設定を変えることで、このリスク・リターンプロファイルをコントロールできます。例えば、レンジを少し広げればリターンは多少減る代わりにレンジアウトするリスクを下げられますし、レンジを極限まで狭めればヒット時の収益性を上げられますが外した際の損失も覚悟する必要があります。

まとめ

Uniswap v3における流動性提供の報酬計算方法と、それに影響を与える要因について解説しました。流動性提供(LP)戦略の重要ポイントを振り返ると次のようになります。

-

手数料収入の仕組み理解: プールの取引手数料率と自分の流動性シェアによって報酬額が決まる基本を押さえましょう。特にv3では価格レンジ内でのみ手数料が発生するため、ポジションがアクティブである時間をいかに長く保つかが鍵です。

-

価格レンジ設定の工夫: 狭いレンジで資本効率と利回りを高めるか、広いレンジで安定性を取るか、自身のリスク許容度や市場予測に基づいて戦略を選択します。集中流動性を上手に使えば少ない資金で大きなリターンを得ることも可能ですが、その反面リスクも高まる点に留意が必要です。

-

インパーマネントロスの認識: ILは見えづらいコストですが、LPの利益を大きく左右します。特に変動の激しい資産を扱う場合や狭いレンジを設定する場合、ILが手数料収入を上回ってしまうリスクを常に意識しましょう。定期的にポジションの損益を評価し、必要なら戦略変更や撤退も検討すべきです。

-

市場環境に応じた戦術: 安定相場・トレンド相場・ボラティリティ相場それぞれで最適な動き方は異なります。強気相場では深追いせず利益確定を優先する、レンジ相場ではレンジを絞って積極運用する、高ボラ相場では臨機応変にレンジ調整するといった具合に、市場状況を的確に判断して戦略を柔軟に調整しましょう。

-

ツールの活用: 紹介したようなシミュレーションツールや分析ダッシュボードを使って、自分の戦略の期待リターンやリスクを数値で確認する習慣を持つと良いでしょう。特に初心者の方は小さく始めてデータを蓄積し、経験値を積みながら投資額を増やすことをおすすめします。

Uniswap v3の流動性提供は確かに難易度が上がりましたが、その分戦略次第で得られるリターンも格段に向上しています

。本記事で解説した計算方法や影響要因を参考に、自身のリスク許容度に見合った最適なLP戦略を見つけてみてください。適切な知識と計画のもとに運用すれば、Uniswap v3での流動性提供は十分魅力的で利益の見込める選択肢となるでしょう。健闘を祈ります!

コメント